A nyugdíjasok tudnak valamit

Szerző:csalad.hu2021. 03. 03.Nyugdíjas nagyszülők

Mitől függ az, hogy valaki pénzügyileg sérülékeny vagy éppen védett? Mennyit számít az életkor, a jövedelem, a képzettség vagy akár a lakóhely? Érdekes eredményt hozott egy ezügyben készített hazai elemzés.

A kutatók azt vizsgálták, hogy mitől függ az emberek pénzügyi sérülékenysége. Arra a meglepő eredményre jutottak, hogy a nyugdíjasok pénzügyi sérülékenysége azonos szintű a foglalkoztatottakéval, miközben jövedelmi szintjük lényegesen kedvezőtlenebb. A magyar nyugdíjasok pénzügyi tudatossága ugyanis védőfaktort jelent számukra. Ők azok, akik jól be tudják osztani a pénzüket, képesek takarékoskodni és pontosan tudják, meddig ér a takarójuk.

Fontosak-e az olyan attitűdbeli vagy viselkedésbeli tényezők, mint az előrelátás, takarékosság, szorgalom, mértékletesség, vagy inkább a tudás és a jó kalkulációs készség a döntő? Német Erzsébet, Zsótér Boglárka és Béres Dániel tanulmányukban az általuk alkotott komplex pénzügyisérülékenység-mutató felhasználásával tárták fel azokat a szocio-demográfiai, tudás-, viselkedés- és attitűdbeli tényezőket, amelyek összefüggést mutatnak a pénzügyi sérülékenységgel.

Ha több pénz áll a házhoz, kevésbé megfontoltan költünk

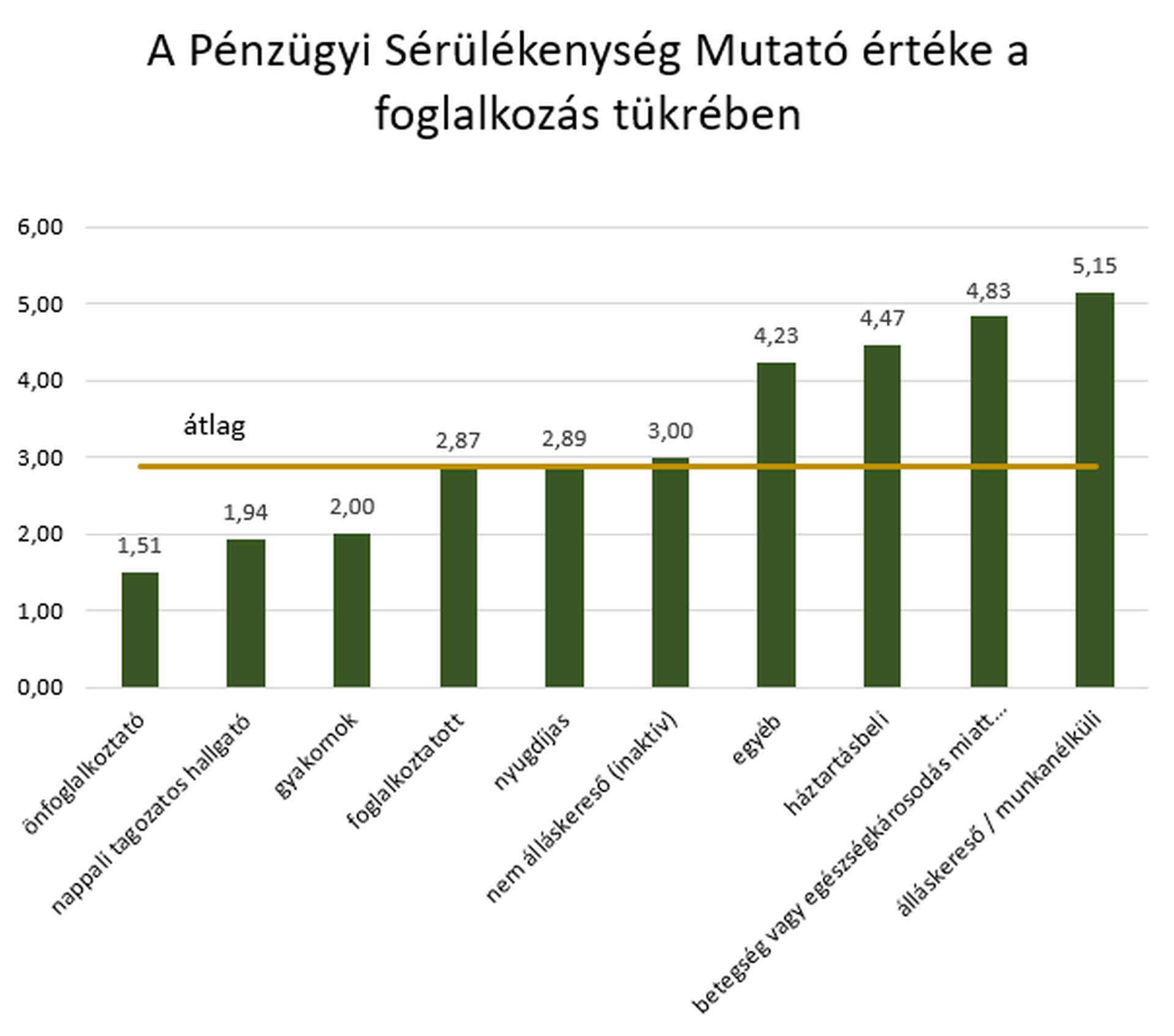

Az úgynevezett Pénzügyi Sérülékenységi Mutató 12 változót tartalmaz. Ezek jelzik a többi között a pénzügyi helyzet szubjektív megítélését, az eladósodottság és pénzügyi korlátozottság mértékét, a megtakarítások hiányát és a pénzügyek miatti aggodalom megjelenését. Minél magasabb az érték (maximum12), annál súlyosabb a pénzügyi sérülékenység mértéke. A magyar lakosságnál mért átlagérték: 2,8 pont.

A vizsgálat egyik legfőbb eredménye, hogy feltárta a pénzügyi attitűdök és a pénzügyi sérülékenység közötti összefüggéseket. A kutatók azt találták, hogy a jövedelem növekedése csökkenti ugyan a pénzügyi sérülékenységet, de a magasabb elkölthető összeg nem növeli a pénzügyi tudatosságot. Ez azt jelenti, hogy amikor több pénz áll a házhoz, akkor gyakran hajlamosak vagyunk azt kevésbé megfontoltan elkölteni, mint tettük a nehéz időkben.

A súlyos pénzügyi sérülékenység kialakulásának hátterében gyakran az aktuális vágyak elhalasztásának nehézsége húzódik. A pénzügyileg sérülékeny csoportokra ugyanis nemcsak az jellemző, hogy megélhetési gondokkal küzdenek, hanem az is, hogy emellett nehézséget jelent számukra a pénzköltés kontrollálása, vagyis amint pénzhez jutnak, hajlamosak azt nagyon gyorsan elkölteni, még akkor is, ha megtapasztalták korábban a hónap végi nélkülözést.

Kik a legsérülékenyebbek?

A kutatás egyik kérdése arra vonatkozott, hogy az egyes foglakoztatási csoportok (vállalkozó, tanuló, nyugdíjas, alkalmazott stb.) mennyiben térnek el a pénzügyi sérülékenységük tekintetében.

Az, hogy a munkanélküliség, betegség súlyos kockázati tényező a pénzügyi jólét szempontjából, egyezik a várakozásokkal, hiszen az ő jövedelmi szintjük és a megküzdési képességeik, illetve lehetőségeik is jóval az átlag alatt vannak.

A vizsgálat egyik meglepőbb eredménye ugyanakkor, hogy a nyugdíjasok és a foglalkoztatottak pénzügyi sérülékenységi szintje azonos, miközben a jövedelmi szintjük jelentősen különbözik.

A nyugdíjasok relatíve kiemelkedő eredménye arra utal, hogy a jövedelem csupán az egyik, de nem a legfontosabb tényezője a pénzügyi védettségnek. A pénzügyi attitűdök jelentősen hatnak a pénzügyi sérülékenységre. Ebben rejlik a nyugdíjasok alacsonyabb jövedelem mellett is nagyobb védettsége az egyéni vagy családi pénzügyi krízisekkel szemben. Ők azok, akik jól be tudják osztani a mégoly kicsi jövedelmüket is, pontosan tudják, meddig ér a takarójuk, és fontos célok, például az unokák születésnapi ajándékának megvétele érdekében még takarékoskodni is képesek.

(illusztráció: Shutterstock)