Családi adó- és járulékkedvezmény igénylése

2020. 02. 18.Támogatások, kedvezmények

Összefoglaló az igénylés menetéről és feltételeiről.

Ki jogosult a családi kedvezmény érvényesítésére?

- A gyermekre tekintettel családi pótlékra jogosult magánszemély, továbbá a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa;

- a várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa;

- a családi pótlékra saját jogán jogosult gyermek (személy);

- a rokkantsági járadékban részesülő magánszemély.

Ki után jár a családi kedvezmény?

A családi kedvezmény a kedvezményezett eltartott után jár.

Kedvezményezett eltartott:

- az a gyermek, akire tekintettel családi pótlékot folyósítanak,

- a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig),

- az, aki a családi pótlékra saját jogán jogosult,

- a rokkantsági járadékban részesülő magánszemély.

Milyen összegű a családi kedvezmény?

A családi kedvezmény az adózó összevont adóalapját csökkenti. Az a biztosított, aki az adóalappal szemben nem tudja teljes egészében érvényesíteni az őt megillető családi kedvezményt, azt az egészségbiztosítási és nyugdíjjárulékkal szemben is elszámolhatja.

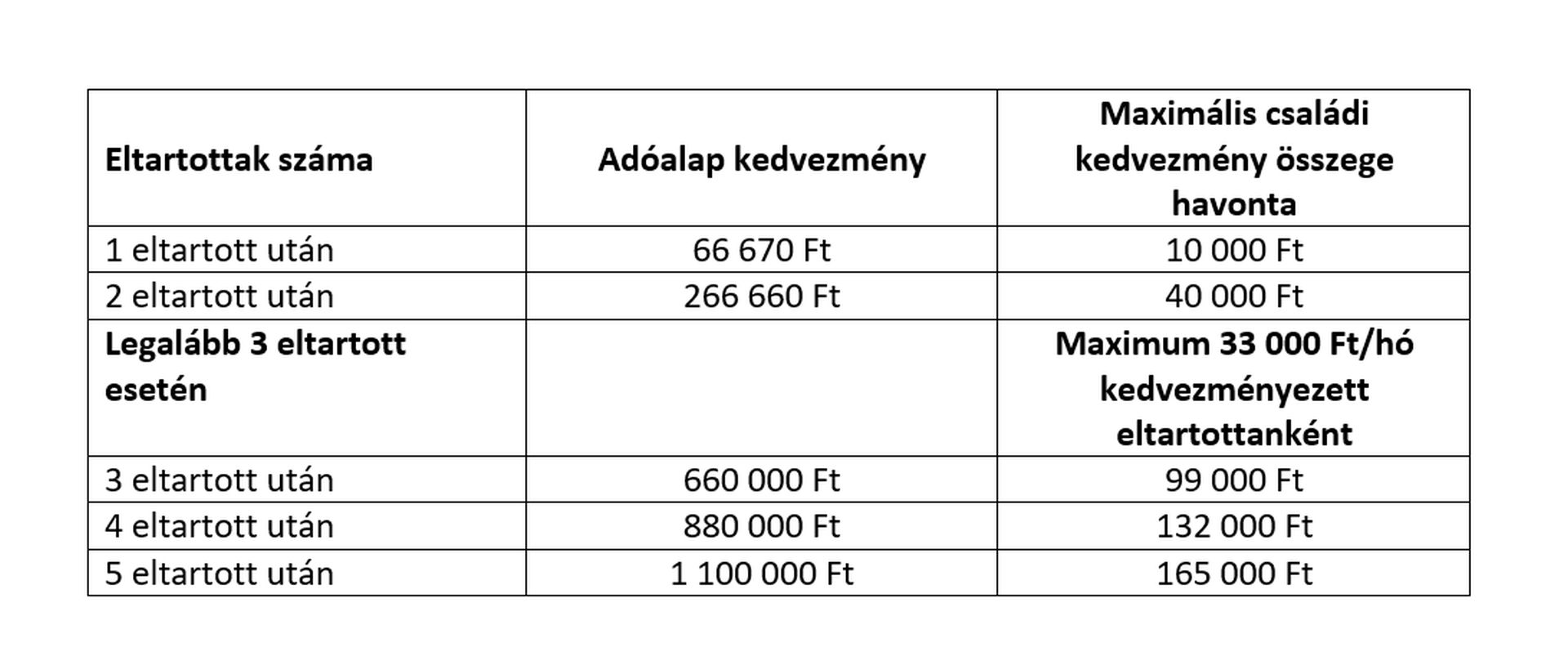

A családi kedvezmény összege az eltartottak számától függ.

Eltartott:

- a kedvezményezett eltartott,

- az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne (pl. egyetemista/főiskolás gyermek).

2023. január 1-től a családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal (adóban kifejezve 10 000 forinttal) növelt összegben vehető igénybe.

Tartósan beteg, illetve súlyosan fogyatékos

az a 18 évesnél fiatalabb gyermek, aki a külön jogszabályban (5/2003. (II. 19.) ESzCsM rendeletben) meghatározott betegsége, illetve fogyatékossága miatt állandó vagy fokozott felügyeletre, gondozásra szorul. (A gyermek tartós betegségéről vagy súlyos fogyatékosságáról a szakorvos állít ki igazolást.)

az a 18 évesnél idősebb személy, aki 18. életévének betöltése előtt munkaképességét legalább 67 %-ban elvesztette, legalább 50 %-os mértékű egészségkárosodást szenvedett, vagy akinek egészségi állapota a rehabilitációs hatóság minősítése alapján a 18. életévének a betöltése előtt sem haladja meg az 50 %-os mértéket, és ez az állapot legalább egy éve tart, vagy előreláthatólag legalább egy évig fennáll.

Melyek a családi kedvezmény érvényesítésének feltételei?

Az adóbevalláshoz tett írásbeli nyilatkozat, mely tartalmazza

- a jogosultság jogcímét;

- a családi kedvezmény megosztása, közös érvényesítése esetén, ennek tényét.

A családi kedvezmény már év közben, a munkáltatónak tett adóelőleg-nyilatkozattal is igénybe vehető, vagy év végén az adóbevallásban érvényesíthető.

Az adóelőleg-nyilatkozat a soron következő havi bérkifizetést megelőzően bármikor megtehető, azonban év közben visszamenőlegesen a kedvezményt érvényesíteni nem lehet, csak év végén az adóbevallásban.

Az adóelőleg-nyilatkozatok elérhetők a Nemzeti Adó- és Vámhivatal honlapján.

")